曾阿仁 發表於 2014-7-7 20:13

能否分享您舒適的居住環境,如相片,坪數,地點,讓想退休的後輩們能參考以及有個可追尋的目標,不好意思啦 ...

曾阿仁 發表於 2014-7-7 20:13

能否分享您舒適的居住環境,如相片,坪數,地點,讓想退休的後輩們能參考以及有個可追尋的目標,不好意思啦 ...

我希望自己能有這樣的勇氣,即使到了齒牙動搖的年齡,還是很認真地追尋真理。

sjju 發表於 2014-7-8 10:27

嗯∼不錯!不錯!可惜的是:

不知:真理是什麼、什麼是真理、真理藏在何處!

tsayjh 發表於 2014-7-8 11:59

我選擇退休全台鄉鎮排行第一的壽豐鄉落腳,購入離壽豐市區兩公里範圍的土地,主要是考慮生活及交通的便利性,門 ...

風花 發表於 2014-7-8 20:33

大家是否想過退休後的經濟來源是什麼?靠著退休金過日?還是經營民宿、出租不動產收租?如果想靠退休金過 ...

Ericg89127 發表於 2014-7-8 21:49

不知道要去哪裡

所以找不到路是很正常的

知所規劃是幸福的

2home 發表於 2014-7-8 22:28

如果年輕時有能力時,且有計畫要利用農地過生活,可以考慮先購地,若便宜可以一次買兩塊,一塊自用,另一塊可以 ...

風花 發表於 2014-7-8 22:54

非常贊成2home老大的觀念,

老年期是一個籠統的概念,我把它分為初老和後老時期,兩者情況完全不同。

...

風花 發表於 2014-7-8 20:33

大家是否想過退休後的經濟來源是什麼?靠著退休金過日?還是經營民宿、出租不動產收租?如果想靠退休金過 ...

曾阿仁 發表於 2014-7-8 23:36

我選擇我退休後的經濟來源是股市,你沒有成本低的房地產,現在買房來出租已經來不及了,真的不划算,報酬 ...

2home 發表於 2014-7-8 23:21

每個人買農地的需求都不同,若是以初老養老為主,可以觀察台灣最多老人的地方,並觀察其生活品質維持的如何 ...

曾阿仁 發表於 2014-7-8 23:36

我選擇我退休後的經濟來源是股市,你沒有成本低的房地產,現在買房來出租已經來不及了,真的不划算,報酬 ...

荒山過客 發表於 2014-7-9 08:16

世界趨勢是很明顯,工作機會越來越少,被機器及自動化取代了

人們越來越不需要工作,花在工作上的時間越來 ...

sjju 發表於 2014-7-9 08:29

如果情況是這樣,那不僅不會:坐吃山空,庭院還會自地面上踴出座座小金山、小銀山!

最好是這樣規劃 ...

tsayjh 發表於 2014-7-9 10:41

最理想的老年退休生活就是要放下一切,別還執著在名.利.情上,當然要做到是有一點難度的,先決條件是早日準備積 ...

按這裡顯示圖片

按這裡顯示圖片風花 發表於 2014-7-10 18:59

山林雅境大大顧慮周全。

的確如同山林雅境大大所說的,退休後若創業,需要投入大量的資金,學習新的技能 ...

tsayjh 發表於 2014-7-10 22:40

首先有必須先釐清楚退休時財務情況,才能討論這個退休的規劃:

1.所謂真正退休的定義是指因年紀到達可 ...

tsayjh 發表於 2014-7-10 22:40

首先有必須先釐清楚退休時財務情況,才能討論這個退休的規劃:

1.所謂真正退休的定義是指因年紀到達可 ...

風花 發表於 2014-7-11 19:36

我們終其一生,都在追求有那麼一天可以達到財務自由!

tsayjh大大已經研究很透徹,指出有退休後有足 ...

山林雅境 發表於 2014-7-12 09:12

財務自由在貨幣價值變動激烈且加速的今天,極有可能在下一波世界經濟的ge發鈔救世,或是政府債務的加速度 ...

山林雅境 發表於 2014-7-12 09:12

財務自由在貨幣價值變動激烈且加速的今天,極有可能在下一波世界經濟的ge發鈔救世,或是政府債務的加速度 ...

風花 發表於 2014-7-13 14:35

山林雅境大大思慮縝密,向您致敬。總覺得自己的開創性不足,那我先提出需求面的看法好了。就後老時期而言 ...

風之子 發表於 2014-7-12 21:35

蠻同意山林大大說的貨幣價值變動激烈 (我是新手, 無法加分)

過去二十年來, 美元對全球主要貨幣貶值30% ...

在台灣與對岸的人類幣存款方式差異在何處?利差又是多少??如何在對岸開戶定存?山林雅境 發表於 2014-7-13 22:43

有關於人民幣存款能否來個實務上的介紹,, 在台灣與對岸的人類幣存款方式差異在何處?利差又是 ...

風之子 發表於 2014-7-13 23:07

到大陸開戶, 第一次須本人持台胞證臨櫃辦理

記得要同時辦理網銀及銀聯卡.

其後可透過網路操作帳戶

tsayjh 發表於 2014-7-13 22:51

影響退休規劃的實現要素:

1.財務

山林雅境 發表於 2014-7-13 22:43

有關於人民幣存款能否來個實務上的介紹,, 在台灣與對岸的人類幣存款方式差異在何處?利差又是 ...

tsayjh 發表於 2014-7-14 10:09

關於人民幣的開戶及利率風之子大大已有說明,對岸人民幣定期存款的利率目前一年期3.25%五年期4.75%都比國 ...

胡媽媽 發表於 2014-7-14 17:51

退休真的是另一種生活的開始 30年養成的慣性生活一下改變 剛開始真的不習慣 每天早上七點出門的習慣 ...

山林雅境 發表於 2014-7-14 11:24

的確聽兩岸經商的台商,很多就有類似熟悉信用的地下換匯。這跟我們以前外匯管制時期的銀樓換匯意思有點類 ...

胡媽媽 發表於 2014-7-14 17:51

退休真的是另一種生活的開始 30年養成的慣性生活一下改變 剛開始真的不習慣 每天早上七點出門的習慣 ...

風花 發表於 2014-7-15 09:09

各位大大,請問黃金存摺如何?開戶以後,看走勢逢低承接,小資也可以操作。

山林雅境 發表於 2014-7-14 23:51

應該不算是負債啦!可以歸為資金運用。將於的現金值總合應該還正數很大

否則哪敢一次買好幾間房子。: ...

風花 發表於 2014-7-15 09:35

「幫子女種十年以後也許可收成的植物」

太讚了!

有一塊地可以怡情養性,可以豐收慶祝,我喜歡這樣的生 ...

山林雅境 發表於 2014-7-15 10:00

其實農地上早已種下有補助的小果油茶,兩年多了就一個人搞個近兩甲,很多工作都因為缺工省錢而省下,比如 ...

胡媽媽 發表於 2014-7-15 16:07

山林大厲害 孩子老叫我不要"債留子孫 "我只能苦笑說等我躺下再"蓋棺論定"吧

我雖是衝動派的 但也會稍微 ...

胡媽媽 發表於 2014-7-15 16:07

山林大厲害 孩子老叫我不要"債留子孫 "我只能苦笑說等我躺下再"蓋棺論定"吧

我雖是衝動派的 但也會稍微 ...

可見得個人要靠房產發財有點難。

可見得個人要靠房產發財有點難。風花 發表於 2014-7-15 16:25

「一個人搞個近兩甲,很多工作都因為缺工省錢而省下」--------體力過人。

「買了台灣還沒人成功例子的東 ...

風花 發表於 2014-7-15 16:31

胡媽媽您好,當前政府採打房政策,貸款成數普遍都很低,購屋總價2300萬—自備款880萬=貸款1420萬,這樣的 ...

風花 發表於 2014-7-15 16:31

胡媽媽您好,當前政府採打房政策,貸款成數普遍都很低,購屋總價2300萬—自備款880萬=貸款1420萬,這樣的 ...

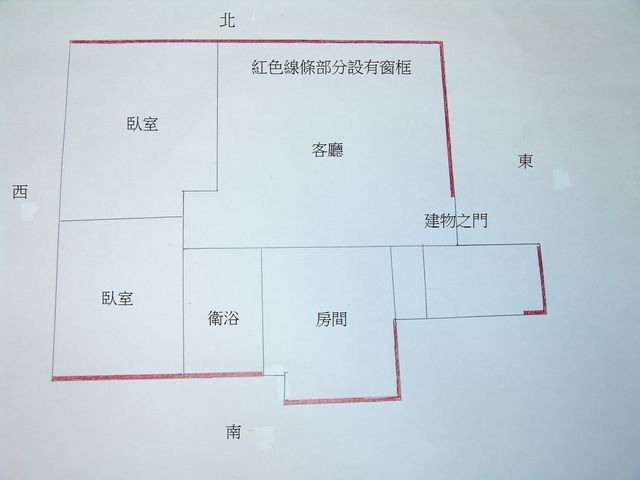

淡水張 發表於 2014-7-15 09:22

一、三芝芝柏山莊每週功課:

茶渣肥、施肥、澆水、掃落葉、修剪、查水表電表度數漏水、蒐集養蚯蚓、蒐集磚 ...

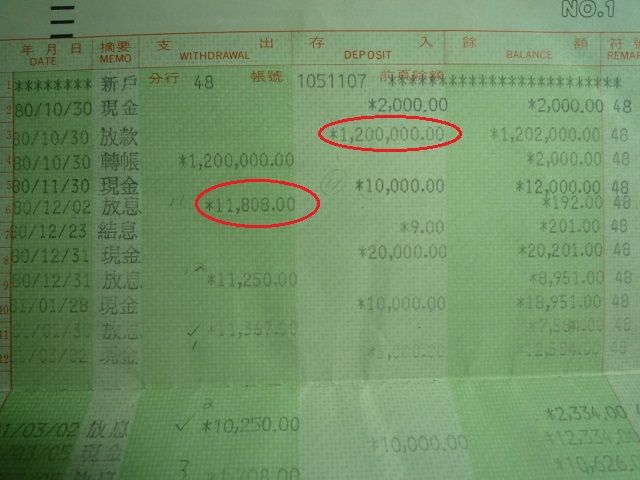

淡水張 發表於 2014-7-15 21:58

個人的退休規劃從97年金融海嘯起股市破5000點盡速辦第二順位房貸增貸危機入市買到3800左右持股滿檔,接 ...

風花 發表於 2014-7-16 10:44

感恩啊,淡水張大大。每個人提供自己成功的或是失敗的案例,總是可以提供後輩借鏡。

我想的面向是,究 ...

按這裡顯示圖片

按這裡顯示圖片 按這裡顯示圖片

按這裡顯示圖片 按這裡顯示圖片

按這裡顯示圖片 按這裡顯示圖片

按這裡顯示圖片 按這裡顯示圖片

按這裡顯示圖片 按這裡顯示圖片

按這裡顯示圖片 按這裡顯示圖片

按這裡顯示圖片 按這裡顯示圖片

按這裡顯示圖片 按這裡顯示圖片

按這裡顯示圖片 按這裡顯示圖片

按這裡顯示圖片山林雅境 發表於 2014-7-17 23:13

這就是現在的500棵果苗的故事

山林雅境 發表於 2014-7-17 23:13

這就是現在的500棵果苗的故事

KENCLIN_TW 發表於 2014-7-18 08:28

山林大

這苗圃在哪裡?有空來去參觀一下!

KENCLIN_TW 發表於 2014-7-18 08:28

山林大

這苗圃在哪裡?有空來去參觀一下!

山林雅境 發表於 2014-8-14 07:29

今天報導中信商銀的調查

國人平均退休年齡61歲,平均存活19年,加計通膨1、7%與每月支出,退休後基本生活 ...

心身活莊園 發表於 2014-8-14 07:44

我能活到80歲就高興了

要存多少才能如何生活下去,那是理財機構的的嚇唬

風花 發表於 2014-8-20 13:57

手邊有些可以動支的資金,我準備要修繕老屋。

有人催促要我把房子租給他,修繕是必要的,

雖然支出必要的 ...

山林雅境 發表於 2014-8-20 14:43

請業者估算一下修護的費用。

再評估可能的租金

看看修護及價值的投報率是否滿意,滿意就執行下去

dalin 發表於 2014-10-6 10:49

很久很久以前就在本論壇中當一個潛水客,直到最近才浮出水面。

喜歡嗎?爸爸買給你!這是一句經典 ...

風花 發表於 2014-10-6 11:15

歡迎dalin大隨時上來看看。

當一個潛水客固然不錯,多說說自己的看法。

或許您不經意的觀念,或者您認 ...

dalin 發表於 2014-10-6 10:49

很久很久以前就在本論壇中當一個潛水客,直到最近才浮出水面。

喜歡嗎?爸爸買給你!這是一句經典 ...

taiwanbigmary 發表於 2014-10-6 22:29

如果是從台北看天下..

當然錢都處在不足..匱乏的狀態..

更別提X HOME 了..

dalin 發表於 2014-10-7 13:56

置產,天龍人到下港要比下港人到天龍國輕鬆多了。曾盤算一下自己所有資產的總合,恐怕只能在台北市購 ...

dalin 發表於 2014-10-6 10:49

很久很久以前就在本論壇中當一個潛水客,直到最近才浮出水面。

喜歡嗎?爸爸買給你!這是一句經典 ...

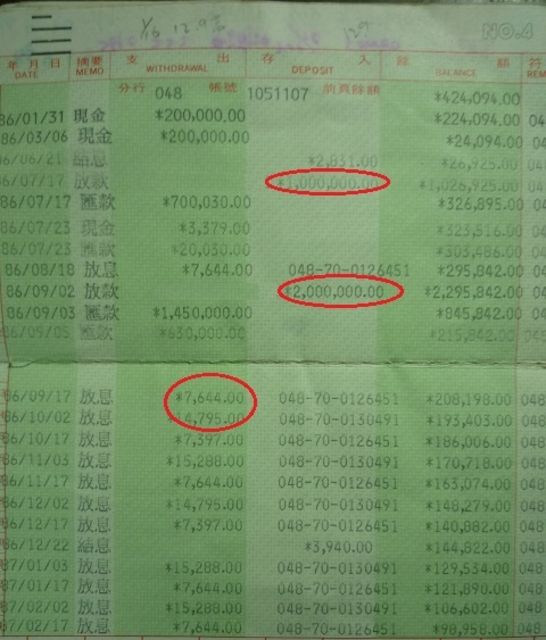

淡水張 發表於 2014-10-12 17:46

四年級生是辛苦的一代,承先啓後過去照顧父母,快退休休還要照顧兒女,最近先入帳結清年資六百多 ...

dalin 發表於 2014-10-13 09:29

張兄善於理財,又不吝於分享成果,受教了!

由於這幾年不太進出股市,手上因此有一些閒置資金 ...

山林雅境 發表於 2014-7-12 09:12

財務自由在貨幣價值變動激烈且加速的今天,極有可能在下一波世界經濟的ge發鈔救世,或是政府債務的加速度 ...

dalin 發表於 2014-10-15 18:32

若以投資收益做為被動收入的主要來源,根據山林兄的論述整理如下:

(1)假設每月支出5萬,一年共60萬。

...

山林雅境 發表於 2014-10-15 19:18

如果是投報設定到8%,一年花費設定到32萬,那麼固定投入只需400萬,加上後備金800到1200萬。

這樣難度 ...

dalin 發表於 2014-10-15 20:37

我某一持股在86年以40元買進5張,至今未曾買進也沒賣出,目前10.915張,期間共領股利4,488,33元用EXCEL試 ...

dalin 發表於 2014-10-15 20:37

我某一持股在86年以40元買進5張,至今未曾買進也沒賣出,目前10.915張,期間共領股利4,488,33元用EXCEL ...

胡媽媽 發表於 2014-10-16 13:49

剛剛去買了ㄧ些澳幣做3個月的定存 利率2.15% 匯率26.775 相對低點 風險不大 定存利率比我貸款的利率還高 幹 ...

按這裡顯示圖片

按這裡顯示圖片dalin 發表於 2014-10-20 13:23

以前銀行存放款利率高,竟敢在80年時貸款買房,86年貸款在台股萬點時進場投資股票。

現在是低利率時代,反 ...

Vicky 發表於 2014-10-20 15:12

印象中民國82年時,當初第一次買台中套房的利率年息是9.5釐,

85年時買基隆住家的年息是5.8釐(國宅低利貸 ...

| 歡迎光臨 2home 打造桃花源 (http://2home.com.tw/bbs/) | Powered by Discuz! X2 |